Przepisy dotyczące możliwości skorzystania z tzw. ulgi na internet uległy zmianie z początkiem stycznia 2013 roku, znacznie ograniczając jej zakres. Nie oznacza to jednak, że całkowicie ulgę tę usunięto. Przy składaniu deklaracji podatkowej za 2015 roku niektórzy podatnicy mogą w dalszym ciągu odliczyć od dochodu wydatki ponoszone z tytułu użytkowania internetu. Sprawdź, czy masz do tego prawo.

Ulga na internet przysługuje podatnikom rozliczającym się na zasadach ogólnych, a więc według popularnej skali podatkowej oraz płacących ryczałt od przychodów ewidencjonowanych (np. za najem prywatny). Co istotne, ulga ta ma obecnie charakter jednorazowy i przysługuje wyłącznie w następujących kolejno po sobie dwóch latach podatkowych. Oznacza to, że w 2016 roku skorzystać z niej będą mogły wyłącznie takie osoby, które nigdy wcześniej z ulgi nie korzystały lub takie, które po raz pierwszy dokonały odliczenia wydatków na Internet w zeszłym roku podatkowym.

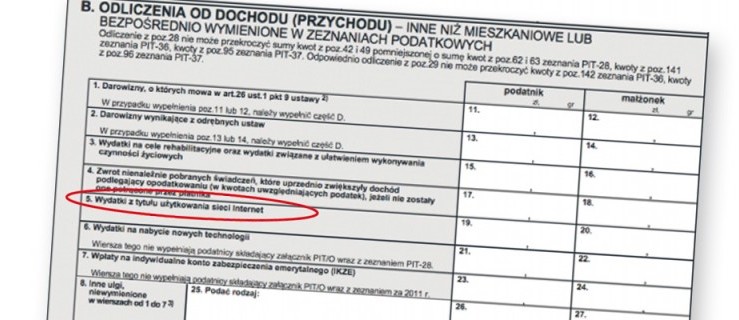

Co więcej, ustawa o podatku dochodowym od osób fizycznych przewiduje ograniczenie co do maksymalnych wydatków na internet, które można odliczyć. Wynosi ono 760 złotych rocznie i jest to kwota wydatków brutto. Nawet, jeśli rzeczywiste wydatki w danym roku będą wyższe, kwoty ponad wskazane 760 złotych odliczyć nie będzie można. W ramach ulgi odliczyć można wydatki związane z użytkowaniem internetu, niezależnie od tego, czy jest to internet domowy, mobilny czy wykorzystywany w telefonach komórkowych. Odliczeniu może podlegać opłata abonamentowa lub opłata za naliczony transfer danych.

Wydatki poniesione na internet powinny być odpowiednio udokumentowane. Ważne, aby taki dokument zawierał dane identyfikujące kupującego i sprzedającego, rodzaj zakupionej usługi oraz kwotę zapłaty. Najczęściej będzie to faktura VAT za abonament. W przypadku wystawiania jednej faktury na kilka usług, opłata za internet powinna być wyraźnie wskazana. Dokumenty te należy przechowywać na wypadek ewentualnej kontroli podatkowej przez okres 5 lat od końca roku, w którym rozliczamy ulgę.

Niestety, nie ma możliwości odliczenia wydatków związanych z samym zakładaniem lub utrzymaniem łącza internetowego. Tym samym nie ma możliwości odliczenia kosztów podłączenia do sieci, unowocześnienia linii czy wydatków na niezbędne do korzystania z internetu urządzenia, jak router.

Co istotne, w przypadku małżonków prowadzących wspólne gospodarstwo domowe, każdy z nich może dokonać odliczenia poniesionych wydatków na internet niezależnie od tego, czy drugi z małżonków z ulgi tej już korzystał. Możliwe jest więc odliczenie wydatków nawet w podwójnej wysokości w jednym roku podatkowym, gdy małżonkowie rozliczają się wspólnie.

Według niektórych orzeczeń sądów administracyjnych nie ma większego znaczenia, że w umowie, a tym samym fakturach VAT, znajdują się dane wyłącznie jednego z małżonków. W takiej sytuacji organy podatkowe mogą jednak próbować podważać prawidłowość skorzystania z ulgi. Bezpieczniejszym rozwiązaniem jest zatem sytuacja, w której oboje małżonkowie będą wskazani jako nabywcy usługi internetowej na fakturze VAT.

Przygotowali: Remigiusz Pytlik, Krzysztof Lamparski, MSM TAX Sp. z o. o. w Poznaniu Spółka Doradztwa Podatkowego